La dichiarazione di successione è il documento o atto che raccoglie una serie di adempimenti che permettono di trasferire i rapporti giuridici da un soggetto defunto (de cuius) all’erede. Gli eredi o i legatari di una persona deceduta sono obbligati a presentare all’Agenzia delle Entrate la domanda per calcolare l’imposta di successione che riguarda beni mobili e beni immobili che il defunto possedeva.

Vediamo insieme cosa serve per ottenere la dichiarazione di successione, procedura, quando va inviata, quali sono le imposte da pagare e perché è così importante anche nel caso si decida di vendere un immobile ereditato .

Il Sestante è l’agenzia immobiliare presente su tutto il territorio di Torino che semplifica i processi per chi vuol vendere casa o comprarla. Mettiamo a disposizione dei nostri clienti una corretta e precisa valutazione immobile , con relativa analisi di mercato scritta, gli accertamenti necessari atti a stabilire la vendibilità del bene, la promozione accurata delle proprietà e i migliori agenti per garantire compravendite al miglior prezzo e nel minor tempo possibile.

A cosa serve la dichiarazione di successione

La dichiarazione di successione è il primo documento da avere quando si eredita un immobile. È un atto che notifica il trasferimento del bene agli eredi a fini fiscali.

La dichiarazione di successione deve essere inoltrata dagli eredi, entro i 12 mesi dal decesso della persona che ha lasciato in eredità l’immobile.

Nell’atto sono elencati tutti i beni del defunto che serviranno al calcolo esatto dell’ammontare delle tasse sull’eredità.

Le persone che ereditano qualsiasi bene hanno l’obbligo di presentare la denuncia di successione all’Ufficio dell’Agenzia delle Entrate competente.

Chi deve presentare la dichiarazione di successione

Hanno l’obbligo di presentare la dichiarazione di successione le seguenti figure:

- gli eredi, i chiamati all’eredità e i legatari o i loro rappresentanti legali (sono esenti coloro che abbiano espressamente rinunciato all’eredità)

- eventuali amministratori dell’eredità

- i rappresentanti legali degli eredi

- gli immessi nel possesso dei beni, in caso di assenza del defunto o di dichiarazione di morte presunta

- i curatori delle eredità giacenti

- gli esecutori testamentari

- i trustee (coloro che gestiscono i beni conferiti nel trust nell’interesse dei beneficiari).

Nel caso vi siano più persone obbligate a dichiarare la successione basta presentarne una sola.

Quali sono i contribuenti esonerati?

Non si è obbligati alla dichiarazione nel caso in cui l’eredità spetti al coniuge o ai parenti in linea diretta del defunto e che non superi il valore di 100000 euro e non siano compresi beni immobili o dei reali diritti immobiliari.

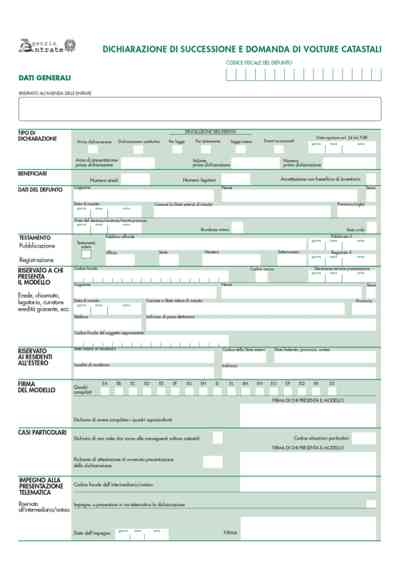

Come compilare la dichiarazione di successione?

Dal 1° gennaio è possibile utilizzare anche il portale di compilazione moduli per la dichiarazione di successione sul sito dell’Agenzia delle Entrate.

La dichiarazione di successione si può compilare online, attraverso il modulo disponibile sul sito dell’Agenzia delle Entrate.

Per accedere alla dichiarazione di successione precompilata web è necessario avere le credenziali Spid, una Carta nazionale dei servizi (Cns), la Cie (Carta d’identità elettronica) o credenziali di Fisconline /Entratel.

Dichiarazione precompilata web

Per facilitare gli adempimenti del contribuente nelle pratiche di successione, l’Agenzia delle Entrate mette a disposizione dei moduli in parte già compilati con dati e informazioni in suo possesso.

Grazie alla raccolta delle informazioni organizzata per argomenti e non più per “quadri”, la compilazione che si ottiene è semplificata e sequenziale.

Le informazioni richieste sono posizionate automaticamente nelle relative parti del modello dichiarativo e il cittadino viene guidato per completare in modo corretto la dichiarazione.

I vantaggi di una dichiarazione via web:

- nella dichiarazione precompilata in parte è presente la richiesta di voltura catastale degli immobili . Il contribuente deve solo validare o eventualmente modificare le informazioni e i dati già in possesso dell’Agenzia rendendo la compilazione più immediata.

- vengono calcolate automaticamente le somme da versare in autoliquidazione. Se nell’eredità è presente un immobile, prima di presentare la dichiarazione di successione bisogna autoliquidare le imposte ipotecarie, l’imposta catastale, la tassa ipotecaria, l’imposta di bollo e i tributi speciali. Con questo procedimento telematico il calcolo viene effettuato in automatico.

- attestazione di avvenuta presentazione della dichiarazione. Una volta presentata la domanda si richiede l’Attestazione di avvenuta presentazione della dichiarazione in formato elettronico. Questo attestato è indispensabile per ottenere lo sblocco dei conti.

- segnalazione immediata di eventuali errori dovuti a un’errata compilazione del modello dichiarativo.

- Stampa delle ricevute telematiche. Nell’area web dedicata del portale si hanno informazioni sullo stato di elaborazione delle ricevute telematiche e sul loro processo di lavorazione.

- non è necessario installare sul proprio dispositivo alcun software di compilazione e di invio telematico.

Quali documenti servono per la dichiarazione di successione?

I documenti necessari per istruire una pratica di successione sono i seguenti:

- Certificato di morte o autocertificazione

- Autocertificazione dello stato di famiglia del defunto

- Certificato di ultima residenza del defunto o autocertificazione

- Le visure catastali di tutti i beni immobili in possesso del defunto

- Autocertificazione dello stato di famiglia degli eredi

- Atto di notorietà dell’erede in cui vengono indicati tutti gli eredi, il tipo di successione e il regime patrimoniale

- Copia del testamento autenticato da un notaio (solamente nel caso di una successione testamentaria)

- Prospetto di autoliquidazione di tutte le imposte ipotecarie e catastali con relative ricevute di pagamento

- Dichiarazione di destinazione urbanistica in presenza di terreni

- Copia del contratto di mutuo se presente

- Documenti che attestino eventuali passività

- Dichiarazione della banca che certifichi la presenza di eventuali conti bancari a nome del defunto

- Ricevuta di tutte le spese funerarie sostenute in caso sia dovuta l’imposta di successione

- Eventuali dichiarazioni di rinuncia all’eredità da parte di uno o più eredi

La procedura online per le dichiarazioni di successioni possono essere inoltrate esclusivamente per via telematica dal dichiarante oppure può essere utilizzata anche dagli intermediari abilitati alla presentazione delle dichiarazioni di successione ai sensi dell’articolo 3, comma 3, del Decreto del Presidente della Repubblica numero 322/1998 (commercialisti, uffici territoriali Caf).

Le imposte di successione

La successione ereditaria impone diversi adempimenti fiscali come le tasse di successione . Le relative imposte da pagare (liquidate dall’Agenzia delle Entrate entro il terzo anno dalla dichiarazione di successione), variano tenendo conto del grado di parentela:

- il 4% sul valore catastale dell’immobile. È il valore fiscale usato per calcolare le imposte dovute per il possesso della proprietà, con franchigia pari a 1.000.000€ per coniuge, figli, genitori e nipoti.

- il 6% sul valore catastale con franchigia pari a 100.000€ per fratelli e sorelle.

- 6% sul valore catastale, senza applicare franchigia, per gli altri parenti fino al quarto grado, affini in linea retta, nonché affini in linea collaterale fino al terzo grado.

- 8%, anche in questo caso senza applicazione di franchigia, per tutti gli altri soggetti (fra cui rientra anche il convivente).

Questo sistema prevede che i tributi da versare e le imposte eventuali siano calcolate autonomamente dal dichiarante. Tuttavia in questa fase è possibile richiedere la consulenza di un commercialista o del Caf.

Quanto costa un atto di successione

Quando si procede con una successione significa accettare l’eredità e gli eventuali costi che essa comporta. Tra questi costi, in particolar modo con riferimento all’eredità di proprietà immobiliari, bisogna tener conto di quelli notarili.

Dal momento che si può procedere autonomamente con l’accettazione dell’eredità, può essere automatico pensare che si possa ovviare alla necessità delle spese notarili e provvedere da soli alla procedura di eredità di un immobile. Purtroppo nelle successioni più difficili in cui siano presenti immobili particolari è consigliato avvalersi dell’aiuto di un’agenzia immobiliare multiservizi, che coadiuva le procedure di eredità e semplifica l’iter ereditario per tutti.

Una delle preoccupazioni maggiori degli eredi è la parcella del notaio. Il costo dell’atto di successione dal notaio è commisurato al valore dell’asse ereditario.

A seconda dei patrimoni con cui si ha a che fare le cifre possono oscillare dai 300 euro per piccole proprietà fino ai 900 euro e oltre per grandi patrimoni.

Noi consigliamo sempre di contattarci dal momento che ai nostri clienti che hanno deciso di vendere un immobile ereditato dedichiamo il servizio gratuito di consulenza notarile immobiliare .