Il regime opzionale della “cedolare secca” sugli affitti prevede il pagamento di un’imposta sostitutiva invece di Irpef e addizionali per il reddito dell’immobile. Inoltre, per i contratti soggetti a cedolare secca, non ci sono le imposte di registro e bollo che normalmente si pagano per registrazioni, risoluzioni e proroghe dei contratti di affitto.

È un regime fiscale opzionale per le persone fisiche che possiedono immobili e li affittano per uso abitativo. Consente di pagare un’imposta sostitutiva delle aliquote IRPEF e delle addizionali sui redditi degli immobili, con la possibilità di evitare le imposte di registro e di bollo.

Esplora le opzioni di tassazione e le modalità di adesione con la nostra guida alla cedolare secca.

Siamo specializzati nell’aiutarti a trovare inquilini affidabili e nell’elaborazione di contratti di locazione.

Il nostro team di esperti è pronto ad aiutarti in ogni fase del processo di locazione, dalla valutazione della tua proprietà fino alla ricerca di inquilini qualificati e alla registrazione del contratto di locazione. Utilizziamo le più recenti tecnologie per promuovere il tuo immobile sui nostri canali web, sui principali siti web immobiliari e raggiungere un pubblico ampio e qualificato.

- Che cos'è la cedolare secca per gli affitti?

- Come funziona la cedolare secca

- Quali sono i locatori che possono usufruire della cedolare secca

- Quanto dura la tassazione della cedolare secca?

- Quali caratteristiche deve avere l'immobile?

- Vantaggi della cedolare secca per i proprietari di immobili

- Vantaggi della cedolare secca per gli inquilini

- Svantaggi

- Conclusione

- Riferimenti per ulteriori informazioni

Che cos’è la cedolare secca per gli affitti?

La cedolare secca è un regime fiscale introdotto dal Governo Italiano nel 2011 con l’obiettivo di incentivare gli affitti a lunga durata e di semplificare la gestione dei contratti di locazione ad uso abitativo. Per saperne di più sul contratto di locazione a uso abitativo, ti consigliamo di consultare la guida presente in questo articolo.

In sostanza questa opzione consente ai proprietari di immobili di affittare i loro immobili senza pagare l’imposta sugli affitti, ma pagando invece un’imposta con percentuale fissa al 21% o al 10%.

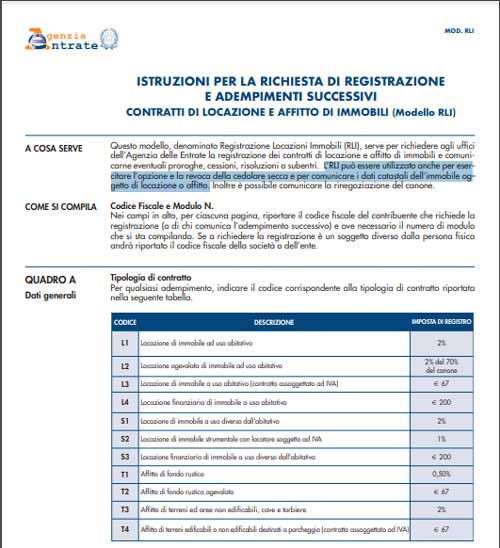

Il regime della cedolare secca può essere applicato per gli immobili ad uso abitativo e per i contratti di locazione a canone concordato, ovvero quelli che rispettano determinati requisiti di canone massimo stabiliti dalle Regioni. Inoltre, per aderire al regime della cedolare secca, è necessario che il contratto di locazione sia registrato presso l’Agenzia delle Entrate e che il locatore sia in regola con i suoi obblighi fiscali.

Come funziona la cedolare secca

Per aderire al regime della cedolare secca, è necessario stipulare un contratto di locazione ad uso abitativo cedolare secca, registrarlo presso l’Agenzia delle Entrate e pagare l’imposta sostitutiva.

Questa opzione prevede l’applicazione di un’aliquota fissa che può equivalere al 21% oppure al 10%. La tassazione al 10% è riservata a proprietari di immobili con requisiti ben precisi. Ad oggi l’aliquota più diffusa in Italia è quella al 21%. Inoltre, i proprietari di immobili che optano per la cedolare secca devono comunicare l’adesione al regime fiscale all’inquilino e pagare un’addizionale comunale sull’imposta fissa.

Le persone fisiche che possiedono immobili e li affittano per uso abitativo possono scegliere tra:

- La tassazione ordinaria;

- La tassazione sostitutiva tramite cedolare secca. Il proprietario può esprimere la scelta in sede di prima registrazione del contratto di locazione o successivamente, tramite il modello RLI (richiesta di registrazione) da consegnare o inviare telematicamente all’Agenzia delle Entrate.

Il regime di tassazione alternativo della cedolare secca consente pertanto di optare per un’aliquota fissa basata esclusivamente sul reddito da locazione in sostituzione dell’applicazione delle aliquote IRPEF.

Cedolare secca 10% per affitti a canone concordato

In generale, quando si affitta un immobile tramite la cedolare secca, l’aliquota applicata è del 21%. Tuttavia, in alcune situazioni specifiche, è possibile utilizzare l’aliquota del 10%.

Questa riduzione dell’aliquota è possibile solo se il canone d’affitto è stabilito attraverso accordi locali tra le organizzazioni della proprietà edilizia e quelle dei conduttori, e se la durata del contratto è di almeno 3 anni più 2.

Inoltre, la riduzione è valida solo per i contratti stipulati dal 1° gennaio 2020, in zone comunali con carenze di disponibilità abitativa, come ad esempio le grandi città come Torino, Milano, Bologna, Firenze, Catania, Bari, Genova, Napoli, Venezia, Palermo e Roma.

Quali sono i locatori che possono usufruire della cedolare secca

L’opzione della cedolare secca è permessa a tutte le persone fisiche che concedono in locazione immobili ad uso abitativo, tuttavia vengono esclusi gli affitti ad uso abitativo effettuati nell’esercizio d’impresa, arti e professioni. Si ricorda la possibilità di ricomprendere anche gli immobili ad uso commerciale di categoria C1 in possesso di determinati requisiti, come ad esempio un immobile a reddito.

Quindi la cedolare può essere scelta:

- da persone fisiche che non esercitano un’attività d’impresa, arte o professione e concedono in locazione immobili ad uso abitativo e relative pertinenze locate congiuntamente o successivamente purché nell’atto di locazione delle pertinenze sia indicato il vincolo pertinenziale con l’abitazione;

- per le unità immobiliari abitative locate nei confronti di cooperative edilizie per la locazione o enti senza scopo di lucro, purché sublocate a studenti universitari e date a disposizione dei Comuni (Decreto Legge 47/2014).

L’opzione non può essere scelta da:

- società di persone

- società di capitali

- imprenditori e lavoratori autonomi, anche nel caso in cui concedano in locazione un immobile abitativo ai propri dipendenti, essendo irrilevante la circostanza che l’immobile sia utilizzato dal dipendente per finalità abitative.

Quanto dura la tassazione della cedolare secca?

La cedolare secca per le locazioni ha una durata pari all’intero periodo del contratto o della proroga, o per il periodo residuo del contratto se si decide di utilizzare l’opzione nelle annualità successive alla prima. Il locatore ha la possibilità di revocare l’opzione in qualsiasi annualità successiva a quella in cui è stata scelta e può essere esercitata nuovamente in seguito alla revoca, tornando al regime della cedolare secca.

La revoca deve essere eseguita entro 30 giorni dalla fine dell’annualità precedente e prevede il versamento dell’imposta di registro dovuta. La conferma dell’opzione deve essere effettuata entro 30 giorni dalla scadenza del contratto o di una proroga precedente.

Nel caso vi sia la risoluzione del contratto, l’imposta di registro non è richiesta se tutti i locatori hanno scelto il regime della cedolare secca. È comunque necessario comunicare la risoluzione anticipata presentando il modello RLI compilato all’ufficio dove è stato registrato il contratto.

Quali caratteristiche deve avere l’immobile?

L’immobile che viene affittato affittato con cedolare secca deve essere destinato ad abitazione e appartenente alle categorie dalla A/1 alla A/11.

Viene applicata un’eccezione alla categoria A/10 che comprende uffici o studi privati per cui è esclusa. Si applica inoltre sulle relative pertinenze locate congiuntamente all’abitazione come:

- box,

- garage,

- cantine,

- posti auto

purché siano indicate nel contratto d’affitto.

L’opzione della cedolare secca può applicarsi anche alle locazioni di tipo strumentale con riferimento ai contratti stipulati nel 2019, a patto che i locali commerciali siano classificati nella categoria catastale C/1. Inoltre devono possedere una superficie fino a 600 metri quadrati, escluse pertinenze. In questo caso l’aliquota applicabile è del 21%.

Vantaggi della cedolare secca per i proprietari di immobili

La cedolare secca consente ai proprietari di immobili una maggiore stabilità del canone di affitto, poiché l’inquilino è meno propenso a chiedere una riduzione dell’importo del canone in caso di aumenti dell’imposta sugli affitti.

Inoltre, la cedolare secca rende la gestione del contratto di locazione ad uso abitativo più semplice, poiché non è necessario calcolare l’imposta sugli affitti ogni anno. I proprietari di immobili che optano per la cedolare secca possono aumentare il loro reddito dall’affitto, poiché l’imposta sostitutiva è inferiore all’imposta sugli affitti per la maggior parte dei proprietari di immobili.

Vantaggi della cedolare secca per gli inquilini

Anche gli inquilini possono trarre vantaggio dalla cedolare secca, poiché essa consente loro una maggiore stabilità del canone di affitto. Inoltre, gli inquilini possono optare per il pagamento dell’imposta sugli affitti se lo preferiscono.

I vantaggi di questo regime agevolato di tassazione per gli inquilini si possono riassumere così:

- durante tutta la durata dell’opzione della cedolare secca l’aggiornamento del canone di locazione non è possibile (inclusa la variazione accertata dall’Istat), sebbene l’aggiornamento sia previsto nel contratto.

- poiché sia l’imposta di registro che l’imposta di bollo non sono dovute, l’inquilino evita di farsi carico di metà di queste imposte. La prassi infatti, vuole che questo tipo di spesa sia divisa al 50% tra le parti, salvo accordi contrattuali diversi e specificati nel documento di contratto.

Svantaggi

Uno dei principali svantaggi della cedolare secca per chi è proprietario di immobili concessi in locazione è dovuto all’impossibilità di adattare il canone d’affitto e dunque di aumentarlo.

Il regime opzionale della cedolare secca non è conveniente quando vi è in previsione un aumento dell’inflazione durante il periodo di validità del contratto e/o non si hanno altri redditi oltre a quelli provenienti dall’affitto di uno o più immobili.

Innanzitutto, i proprietari di immobili devono registrare il contratto presso l’Agenzia delle Entrate e pagare l’addizionale comunale sull’imposta fissa.

Inoltre, la cedolare secca può essere meno conveniente per i proprietari di immobili che affittano immobili di lusso o che hanno un reddito elevato dall’affitto. Inoltre, l’adesione al regime della cedolare secca è vincolante per tutta la durata del contratto, e non è possibile revocarla una volta aderito.

Conclusione

La cedolare secca può essere una scelta conveniente per entrambe le parti, soprattutto per i proprietari di immobili che cercano maggiore stabilità del canone di affitto e maggiore semplicità nella gestione del contratto di locazione.

Tuttavia, è importante valutare attentamente i propri obblighi fiscali per il pagamento delle tasse e le proprie esigenze prima di optare per questo regime fiscale. In ogni caso, se hai deciso di affittare il tuo immobile è importante consultare un professionista qualificato per chiarire eventuali dubbi e per avere maggiori informazioni.

L’ Agenzia Immobiliare Il Sestante è molto attenta alle normative in vigore e ci occupiamo di tutte le pratiche burocratiche per la registrazione del contratto di locazione, garantendo che sia sempre in regola con le leggi e che i tuoi diritti siano sempre protetti.

Non esitare a contattarci per saperne di più su come possiamo aiutarti a ottenere il massimo dalla tua proprietà in affitto. Ti offriremo una valutazione gratuita della tua proprietà e ti aiuteremo a trovare l’inquilino perfetto.

Riferimenti per ulteriori informazioni

Per ulteriori informazioni sulla cedolare secca, si possono consultare i seguenti siti web:

- Il sito web dell’Agenzia delle Entrate (www.agenziaentrate.gov.it)

- Il sito web del Ministero dell’Economia e delle Finanze (www.mef.gov.it)